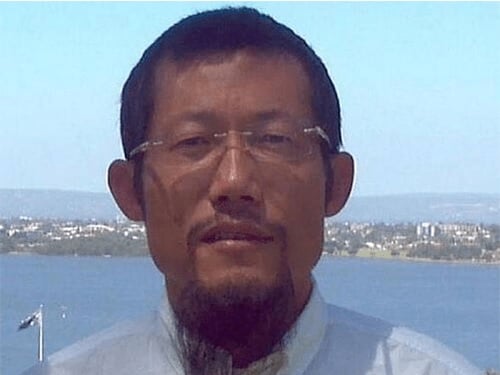

刘华才认为,国行在制定医疗保险费调涨上限课题上,必须优先考量国民面对的生活开销激增,不能只是单从保险公司或私人医院角度出发。

民政党全国主席拿督刘华才认为,国家银行在制定医疗保险费调涨上限课题上,必须优先考量国民面对的生活开销激增,不能只是单从保险公司或私人医院角度出发。

与此同时,他也要求国行在针对医疗保险费的调涨上限作出评估和探讨同时,必须先要求保险公司取消之前发给保客的通知书,直到政府做出最后决定。

对于那些不曾索赔的保客,他希望保险公司能够提供特定优惠,作为回馈。

姑且不论到底国行有没有给保险公司亮绿灯,他批评首相拿督斯里安华,在10月18日提呈《2025年财政预算案》中主张解决通货膨胀问题,可是从医药保费上涨的课题来看,政府还是没有好好为人民把关。

“我要提醒国家银行,在制定保费调涨上限方面,千万不要依赖主要数据库(PADU)的资料,但是可以考虑参考公积金刚刚发布的2024/2025年支出指南,至少这个指南有提到受薪一族面对的生活开支压力。”

刘华才在周六发表的文告中举例,根据相关支出指南,居住在雪隆区拥有两名孩子的夫妇每月需要约7440令吉才能维持体面生活,对比2023/2024年的6890令吉相等于增加550令吉或接近8%增长,这些都需要纳入保费调涨幅度的考量。

“无论是乐龄夫妇、单身老人或单身年轻人的体面生活开销,都出现介于5.6%至7.7%之间的涨幅,这才促使公积金局觉得调整退休收入充足性(RIA)框架,把基本储蓄门槛上调至39万令吉。”

他说,医药保险收费调涨或许不会对超级富豪有太大生活开支上的波动,可是对M40群体和乐龄人士来说,非同小可。

“试想,如果当初大家没有群起反对保险公司的保费调涨幅度,保费若调高70%,对这些群体的生活开销会有直接影响。”

“所以,我坚持认为国家银行在未作出任何决定前,必须要全方位考量,因为保费的调整幅度有牵一发动全身的效应,国行要慎重。”

找工作, 就找这里!

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 100.00 /Day

MYR 100.00 /Day

- Social Media Marketing Executive

- Advertising & Marketing

- Kuala Lumpur

-

MYR 6K /Month