报道:王义展

余舜珊鼓励在i-Citra、i-Sinar、i-Lestari计划下提款的人士,可再从第一户头提出不超过30%的数额,投资在信托基金,以填补日后退休金的缺口。

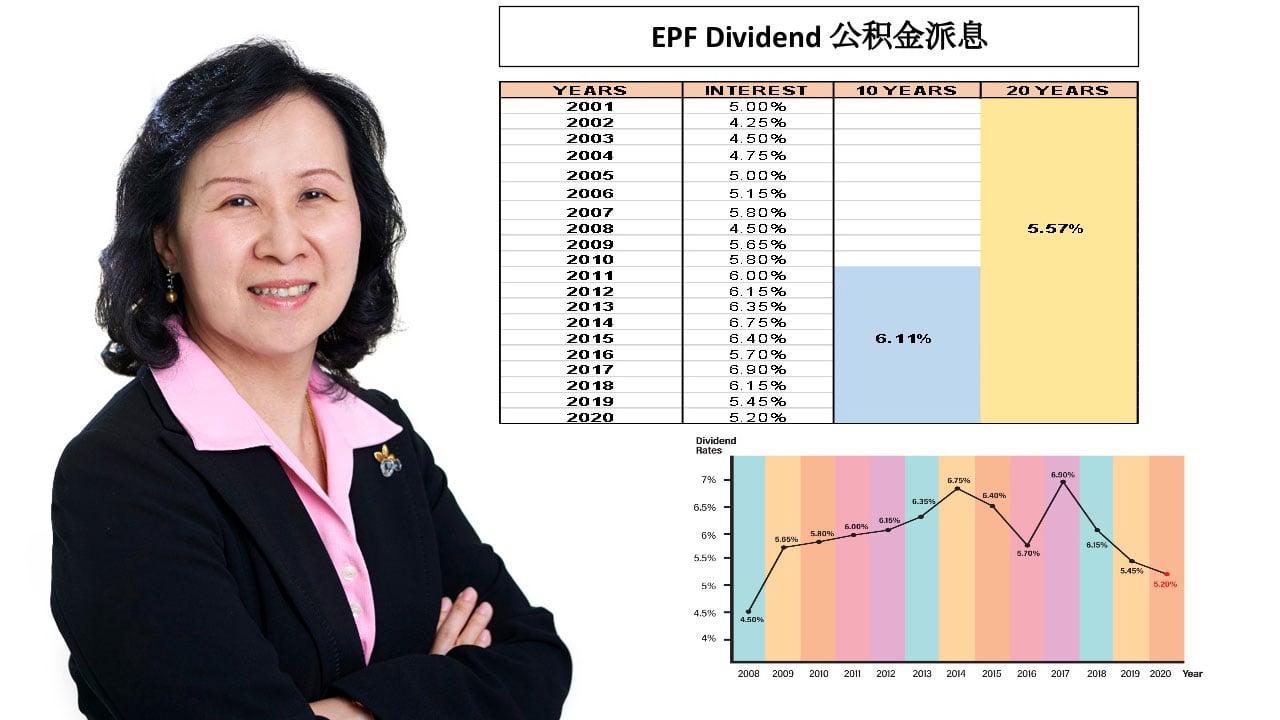

(上图)公积金局过去10年的平均派息率为6.11%,过去20年的平均派息率则为5.57%。

(下图)信托基金的长期表现一般比公积金局的投资来得出色,这也是政府批准公积金局会员们提款出来投资在信托基金的原因。

雇员公积金局(KWSP)的i-Sinar、i-Lestari和i-Citra提款计划推出后,很多人申请提款。有人是为了应急,也有人希望在这个疫情期间能获取比公积金更高的回酬。但是,公积金存款毕竟是养老金,房子汽车都可以代款,唯独养老金无法代款,尤其是对应急的人士而言,被提取出来的存款该如何填补回去,以免影响日后的退休生活受影响?这的确得慎重考量。

雇员公积金局(KWSP)的i-Sinar、i-Lestari和i-Citra提款计划推出后,很多人申请提款。有人是为了应急,也有人希望在这个疫情期间能获取比公积金更高的回酬。但是,公积金存款毕竟是养老金,房子汽车都可以代款,唯独养老金无法代款,尤其是对应急的人士而言,被提取出来的存款该如何填补回去,以免影响日后的退休生活受影响?这的确得慎重考量。

理财专家余舜珊接受《光华日报》访问时指出,我国目前人均寿命是75岁,政府的概念是希望每名雇员在达到第一个退休年龄55岁时,公积金户头能存有24万令吉,即每个月最少有1000令吉作为生活费直到75岁。

如果一个人今天在应急的情况下提款,也就代表他捉襟见肘,短期内都不会有额外的现金来填补回这个缺口,那么,他又应该怎么做呢?

余舜珊教导已经在i-Citra、i-Sinar、i-Lestari计划下提款的读者,可从公积金第一户头 “填补” 这笔退休金。这是从1996年开始,在公积金局会员投资计划下,会员可申请提出第一户头不超过30%的数额,交给该局承认的信托基金公司投资在信托基金,以增长会员的退休存款。

她补充,一些信托基金还免费提供客户人寿和意外保险,对于财务比较紧缩的人士而言,投资信托基金又可获得免费保险,可说一举两得。

“公积金局的资料显示,该局过去10年的平均派息率为6.11%,过去20年的平均派息率则为5.57%。”

她举例说,如果一个人在i-Sinar计划下提出1万令吉,那么这笔1万令吉如果继续留在公积金局,在20年后将增值至2万9567令吉。也就是说,如果他现在不提出1万令吉,20年后就会拥有2万9567令吉。

“同样的,如果一个人在i-Citra计划下提出5000令吉,他也错失了机会成本,因为在20年后,这笔5000令吉将在复利下滚成1万4783令吉。”

“换句话说,你今天存在公积金的1万5000令吉,20年后将变成4万4350令吉。”

她建议已经在i-Citra、i-Sinar、i-Lestari计划下提款的雇员们,如果能够承受短期回酬的波动,可考虑提出部分公积金第一户头的存款,投资在信托基金,这将有效填补回从公积金局提早提款的损失。

“信托基金有双向成长,即派息和资本增长,而且有基金经理管理,长期的表现一般都比公积金局的投资来得出色,这也是政府批准公积金局会员们提款出来投资在信托基金的原因。”

余舜珊指出,如果民众提款是希望获取比公积金更好的6%回筹,将拥有很多投资选择,包括偿还房屋贷款、定期存款、信托基金、股票和私募集资(Private Equity)等,端视各人的风险承受程度和投资期限的长短来决定那一类型的投资适合他。

她分析,房屋贷款的利息大约只有3%,公积金局的表现是其2倍,所以拿钱去还房贷,倒不如留在公积金生利息。

“定期存款更不必提了,利息只有1.75%。”

她说,股票型信托基金,平均回筹为6%至15%,但必须持中长期,即5年以上,而15年最好。

“投资股票的话,投资者必须具备知识、技巧和时间。风险会比信托基金来得高。”

她说,私募集资的话,一般回筹为一年12%,但是风险很高,要选有抵押的项目为佳,而且投资者必须了解有关公司的收入来源,包括是否有重复收入?其产品是周期性或非周期性?

“综合以上投资项目,投资者要清楚自己的投资目标,各人的风险承受程度,以及投资期限,来挑选出最适合他们的投资项目。”

最后,余舜珊强调从公积金提款出来应急的人士要未雨绸缪,认真打算填补回提出的养老金。在不必动用到额外现金的情况下,从第一户头提款出来投资信托基金,是个不错的选择。

“何况,从公积金局提取出来投资的信托基金,是经过公积金局精挑细选的,该局先从市场上海选出25%的信托基金,再挑出当中的75%,这些信托基金必须连续3年表现不错。”她说:“所以,公积金局允许投资的信托基金,表现都不会差,只要投资5年以上,一定会看到不错的成绩。”

从过往的股票市场表现来看,股市崩盘后,日后将回弹到1.6至8倍的更高点。因此,目前投资股票和信托基金都是一个时机。

找工作, 就找这里!

- Social Media Marketing Executive

- Advertising & Marketing

- Kuala Lumpur

-

MYR 6K /Month

MYR 6K /Month

- PHP Software Developer

- Information Technology

- Wilayah Persekutuan

-

MYR 6K /Month