示意图

报道:黄皆善

根据保险公司保险员指,最近社交媒体流传医药保险费上调一事不确实,在国行新政策下,新医药保险单配套有所调整,但客户的旧保单费并不受影响!

早前在网络社交媒体流传,指无论新旧保单都会在国行新政策下,保费将会调升,但据本报抽样访问保险公司保险员查询,旧保单保费并没上调。

据知,各家保险公司为配合国行新政策,也推出相关新配套,让保客受惠。

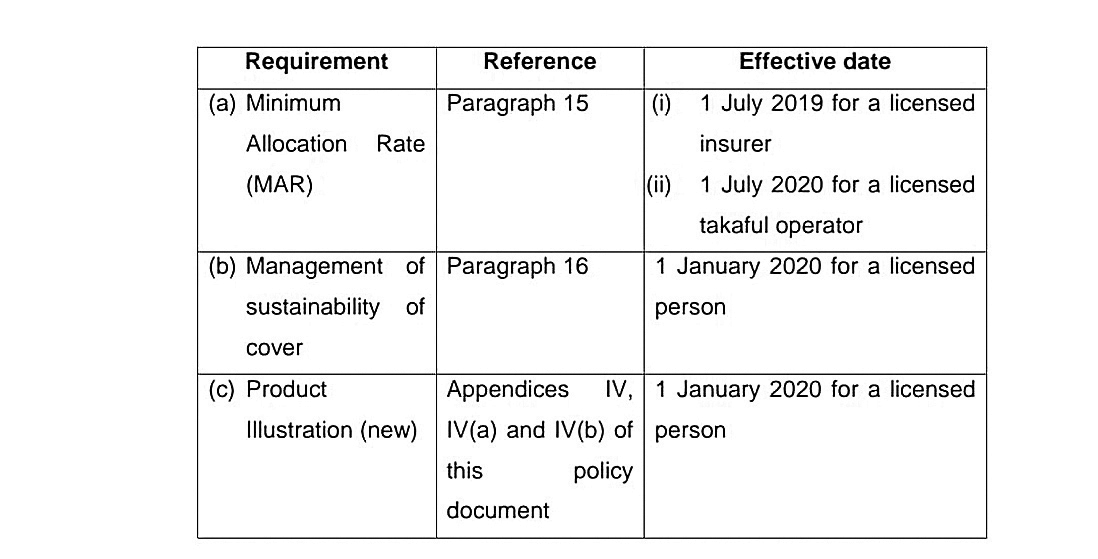

据国家银行新政策中列明,保险公司在7月1日前推出相关新配套,主要是调升最低分配率(Minimum Allocation Rate),以及在2020年1月1日前完成探讨及确保保单期限的可续性,和确保保客清楚了解保单内容。

在调升最低分配率的环节里,国行要求保险公司的保单初始现金价值上调之余,再以每3年逐渐调升,直至第11年达到100%为止。

另一项则是必须评估在保险合同期限结束前,其保险合同的可续性,即是否可以持续保障保客权益。

保险员叶先生接受本报访问时指出,为配合国行新政策而推出的“投资连结保单”(Investment link) ,主要是提升保险业的专业性以及保单透明度,策列中其中一项的最低分配率,会调升以往的分配率后,会提升保单里的现金价值,而其保费也会随着调整。

他说,一份保单的保费里,除了保单的现金价值,还含括保险员佣金和保费手续。

他指出,保单里的现金价值,随着时间的递进而达到顶点,在这新配套,保单的初始现金价值获调升,然而这也意味着新配套的保费也会随之调整。#

新客户配套可自行选择期限

新客户配套可自行选择期限

保客的旧保单并不会因为国行新政策影响下,被强制征收追加收费,但保险公司为符合国行政策则制定新配套予新客户。

另一名保险员受询时说,以早前的保单为例,假设客户以200令吉投保一份保单,保单期限默认是直到100岁为止,但保客是不知道保额究竟是否能够维持到多久。

她举例,若保单期限还没到期,但保额在早前时已近乎耗尽,因此会出现有保客在晚年时不够保额应付医药费问题。

她说,保险公司为配合国行新政策制定了一个新配套,即新保单不会“自动”保到100岁,反而是可以让保客自行选择,一般是以60至100岁之间。

“同样一个配套,其现金价值是一样,但根据选择的保单期限越久,保费也自然较高。”

她强调,国行规定国内保险业必须在7月1日前制定相关配套,而其公司的新配套早已实行,对于保客而言是利多于弊,因为保客可以清楚地了解和掌握自己的保单究竟能够保到几岁。

找工作, 就找这里!

- Social Media Marketing Executive

- Advertising & Marketing

- Kuala Lumpur

-

MYR 6K /Month

MYR 6K /Month

- PHP Software Developer

- Information Technology

- Wilayah Persekutuan

-

MYR 6K /Month